Avec ou sans TVA, à quel taux : la question revient sur chaque facture émise à un client international, et la réponse n’est pas évidente. Facturer 20 % à tort, c’est reverser au Trésor une taxe que le client n’aurait pas dû payer et qu’il ne récupérera jamais. Ne pas la facturer quand elle est due, c’est s’exposer à un redressement de TVA collectée éludée.

De l’autre côté, le client qui reçoit une note d’honoraires assortie de 20 % peut légitimement se demander si elle est justifiée. Un particulier résidant à Dubaï, à Genève ou à New York, qui mandate un avocat parisien pour un litige en France, peut très bien se voir facturer à tort par un cabinet qui méconnaît les règles de territorialité — alors qu’il aurait dû recevoir une facture hors taxe.

Trois questions à se poser dans l’ordre : votre client est-il assujetti à la TVA ou non ? Où est-il établi ? La prestation se rattache-t-elle à un immeuble en France ? Les deux premières décident dans la quasi-totalité des cas. Et la deuxième — le lieu d’établissement — est celle où se concentrent toutes les erreurs de facturation et la quasi-totalité des contentieux.

Pourquoi la TVA est due par principe — et pourquoi le lieu décide tout

Une prestation d’avocat est en principe soumise à la TVA française au taux normal de 20 % (CGI, art. 256 A ; BOI-TVA-CHAMP-10-10-60-10). Cela vaut pour les activités de postulation, plaidoirie, consultation, assistance, représentation, conseil, rédaction d’actes sous seing privé. La taxe est exigible lors de l’encaissement des honoraires, provisions et acomptes (BOI-TVA-BASE-20-20 § 210).

Mais la TVA française n’est due que si la prestation est localisée en France au sens des règles de territorialité (CGI, art. 259, 259 A, 259 B). Et la localisation dépend de deux paramètres : la qualité du client (assujetti à la TVA ou non) et le lieu où il est établi. La nature de la prestation n’intervient qu’à titre d’exception, pour les missions rattachées à un immeuble en France.

Une parenthèse rapide sur la franchise en base avant d’entrer dans le sujet : l’avocat qui réalise moins de 50 000 € de chiffre d’affaires (seuil maintenu en 2026 pour les activités réglementées, après abandon de la réforme du PLF 2026) bénéficie de la franchise et facture sans TVA, mention « TVA non applicable, art. 293 B du CGI ». Pour lui, la question de la territorialité ne se pose pas. Pour tous les autres — c’est-à-dire toute pratique active —, elle se pose à chaque facture émise à un client international.

La suite de l’article suit le cheminement pratique : qualifier le client, localiser son établissement, vérifier l’exception immobilière, puis facturer.

Première question : votre client est-il assujetti ou non assujetti à la TVA ?

Tout part de cette qualification. Elle commande la règle de territorialité applicable et donc le régime de la facture.

Un client assujetti est, au sens de l’article 256 A du CGI, toute personne qui exerce une activité économique de manière indépendante. Concrètement : société, entrepreneur individuel, profession libérale, commerçant — toute structure dotée d’un numéro de TVA dans son pays. L’article 259-0 du CGI assimile à un assujetti la personne morale non assujettie qui dispose d’un numéro d’identification à la TVA (par exemple une association ou une collectivité ayant un n° intracommunautaire pour ses opérations transfrontières).

Un client non assujetti est essentiellement le particulier. Le test pratique tient en deux questions : exerce-t-il une activité économique indépendante ? Dispose-t-il d’un numéro de TVA ? Si la réponse est non aux deux, c’est un non-assujetti.

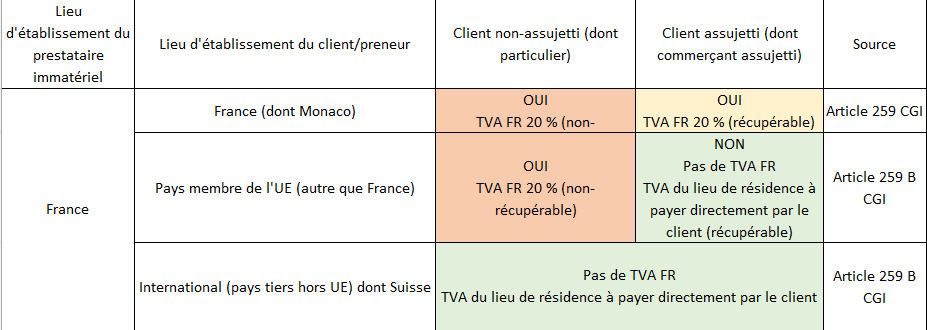

Une fois cette qualification posée, la règle bascule. Pour un client assujetti, l’article 259, 1° du CGI localise la prestation au lieu du preneur — siège ou établissement stable. Pour un client non assujetti, l’article 259, 2° la localise au lieu du prestataire, donc en France pour un avocat parisien — sauf dérogation pour les particuliers hors UE (art. 259 B). Reste à savoir où le client est concrètement établi.

Deuxième question : où votre client est-il établi ?

C’est la question qui décide. Et c’est celle où se trompent la plupart des cabinets, parce que les critères de localisation TVA n’ont rien à voir avec ceux que l’on connaît par ailleurs (nationalité, domicile fiscal au sens IR, siège juridique de la société). Le raisonnement diffère selon que le client est un particulier ou un professionnel — on commence par le cas le plus fréquent.

Le client particulier : domicile et résidence habituelle, pas domicile fiscal

Pour un particulier établi en France ou dans l’Union européenne, la règle est simple : la TVA française à 20 % s’applique. L’article 259, 2° du CGI localise la prestation au lieu du prestataire. L’avocat parisien qui assiste un client français facture 20 % de TVA. Idem pour un Belge résidant à Bruxelles ou un Allemand de Munich qui le mandate pour une procédure parisienne — la résidence dans un autre État membre de l’UE n’a aucune incidence pour un particulier, parce qu’il n’existe aucune dérogation pour les particuliers UE en matière de prestations juridiques.

L’exception, c’est le particulier établi hors UE. L’article 259 B du CGI prévoit que, pour les prestations des avocats, le lieu de la prestation est réputé ne pas se situer en France lorsqu’elles sont fournies à une personne non assujettie établie hors de l’Union européenne. Le BOFiP confirme que les avocats relèvent expressément de cette catégorie (BOI-TVA-CHAMP-20-50-50). La facture est émise hors taxe avec mention « TVA non applicable — art. 259 B du CGI ».

Trois questions se posent alors : comment savoir où le client est concrètement établi, quelle différence avec le domicile fiscal au sens IR, et que faire en cas d’incertitude factuelle.

La définition qui compte au sens TVA

Le règlement d’exécution UE n° 282/2011, articles 12 et 13, définit deux notions distinctes pour les besoins de la TVA. Le domicile est l’adresse figurant au registre national de la population ou tout autre registre similaire, ou à défaut l’adresse indiquée par la personne aux autorités fiscales. La résidence habituelle est le lieu où la personne vit habituellement en raison d’attaches personnelles et professionnelles. En cas de divergence entre les deux, la résidence habituelle prévaut.

Ce qui compte, c’est donc où le client vit effectivement au moment de la prestation. Pas sa nationalité, pas son passeport, pas sa carte d’identité française.

Le piège : ne pas confondre avec le domicile fiscal IR

C’est l’erreur la plus fréquente, celle qu’aucun concurrent ne signale. Le domicile fiscal IR (CGI, art. 4 B) sert à savoir si un particulier est imposable en France sur ses revenus mondiaux. Il combine quatre critères alternatifs : foyer, séjour principal, activité principale, centre des intérêts économiques. Le lieu d’établissement TVA sert à savoir où une prestation de service est localisée. Il combine deux critères : domicile administratif puis résidence habituelle effective.

Ce sont deux choses différentes. Un particulier peut être considéré comme résident fiscal français — parce que sa famille vit en France au titre du critère du foyer — tout en ayant sa résidence habituelle effective à Genève au sens TVA. À l’inverse, il peut avoir quitté la France pour Dubaï depuis cinq ans (donc non-résident IR) tout en ayant conservé un appartement parisien et la nationalité française. L’avocat qui se fie au statut IR pour décider de la TVA passe à côté du critère.

Le domicile fiscal au sens de l’article 4 B du CGI est traité ailleurs sur ce blog. Pour la TVA, retenez seulement qu’il faut raisonner différemment : où votre client vit-il réellement aujourd’hui ?

L’expat français à Dubaï

M. X est citoyen français. Il vit à Dubaï depuis cinq ans avec sa famille, où il dirige une société. Il revient à Paris une fois par mois pour ses dossiers personnels. Il a conservé un appartement parisien (vide la plupart du temps) et possède toujours une carte d’identité française. Il vous mandate pour assigner une banque française devant le tribunal de commerce de Paris.

Régime TVA : la résidence habituelle effective de M. X est à Dubaï. Article 259 B CGI, prestation localisée hors UE, facture hors taxe avec mention « TVA non applicable — art. 259 B du CGI ». Le fait qu’il ait un appartement à Paris, la nationalité française ou que l’audience se tienne au tribunal de commerce de Paris n’a aucune incidence. Le critère est le lieu où le client vit, pas le lieu où la procédure se déroule.

À conserver impérativement au dossier : copie du passeport avec visa de résidence, justificatif de domicile aux Émirats (Emirates ID, attestation employeur, factures d’utilité publique), tax residence certificate si possible, attestation sur l’honneur du client. C’est cette documentation qui vous protège en cas de contrôle.

Un avocat parisien qui gère une procédure judiciaire en France pour un client particulier suisse (hors UE) facture hors taxe.

La résidente de Genève avec foyer en France

Mme Y travaille à Genève à temps plein, où elle dispose d’un appartement de fonction. Son mari et ses deux enfants vivent dans la maison familiale à Paris où elle revient le week-end. Pour l’impôt sur le revenu, le foyer de Mme Y est en France au sens de l’article 4 B (Conseil d’État, 23 juin 2000, n° 196143, Al Kallas) : sa famille y est implantée et c’est là qu’elle se retrouve avec elle. Elle est donc résidente fiscale française au sens IR.

Pour la TVA, le raisonnement est différent. Sa résidence habituelle effective au sens du règlement n° 282/2011 est à Genève, parce que c’est là qu’elle vit la majorité du temps en raison de ses attaches professionnelles. Si vous la conseillez personnellement — par exemple sur un litige successoral à titre individuel — la prestation est localisée hors UE et facturée hors taxe au titre de l’article 259 B.

Il en va autrement si la mission concerne un dossier familial commun (cession d’un bien immobilier détenu par les deux époux). En présence d’une pluralité de preneurs dont l’un est en France et l’autre hors UE, et lorsque la ventilation matérielle n’est pas possible, la jurisprudence admet de soumettre l’ensemble de la prestation à la TVA française (Cour d’appel de Paris, 1ère ch. sect. M, 25 février 2008, n° 07/18949). La règle a été rendue à propos d’un avoué, mais elle se transpose à l’avocat sans difficulté.

Le client qui s’expatrie en cours de dossier

Vous êtes saisi en mai 2024 pour défendre M. Z, alors résident à Lille. La procédure dure deux ans. M. Z déménage à Londres en juillet 2025. Le succès est obtenu en avril 2026, et l’honoraire de résultat encaissé dans la foulée.

La TVA est exigible à l’encaissement (BOI-TVA-BASE-20-20 § 210 ; CAA Marseille, 4e ch., 7 décembre 2010, n° 07MA04142). Le régime s’apprécie donc à la date de l’encaissement effectif, pas à la date de la convention d’honoraires ni à la date de l’introduction de l’instance. Au moment où le success fee est perçu en avril 2026, M. Z est résident à Londres — ce qui, post-Brexit, le place hors UE. Le success fee est donc facturé hors taxe au titre de l’article 259 B. Pour la part fixe déjà encaissée pendant que M. Z était à Lille, la TVA française a été collectée à l’époque, rien à régulariser.

Cette logique vaut aussi pour les honoraires de résultat en général : prudence à les prévoir dans la convention d’honoraires en HT pour éviter toute ambiguïté en cas de changement de résidence du client en cours de dossier.

Le client professionnel : siège, établissement stable, et ce qui ne suffit pas

Pour un client assujetti, le lieu de la prestation est, par principe, celui où le preneur a établi le siège de son activité économique (CGI, art. 259, 1° ; directive 2006/112/CE, art. 44).

Si le siège est en France, TVA française à 20 %. S’il est dans un autre État membre de l’UE, autoliquidation par le client : facture hors taxe, mention « Autoliquidation — art. 44 de la directive 2006/112/CE », déclaration européenne de services à déposer sur douane.gouv.fr avant le 10e jour ouvrable du mois suivant. S’il est hors UE, facture hors taxe, mention « TVA non applicable — art. 259, 1° du CGI », sans DES.

La difficulté commence quand le client a plusieurs implantations.

Le siège : le rattachement principal

La CJUE rappelle de manière constante que le siège de l’activité économique est le point de rattachement prioritaire, parce qu’il offre une grande sécurité juridique (CJCE, 4 juillet 1985, C-168/84, Berkholz ; CJUE, 13 juin 2024, C-533/22, Adient). Le siège, au sens TVA, est le lieu où sont exercées les fonctions d’administration centrale de la société (règlement d’exécution UE n° 282/2011, art. 10). En pratique, c’est l’adresse du siège social et le lieu de la direction effective.

Le rattachement à un établissement stable autre que le siège est dérogatoire. Il ne joue qu’à titre exceptionnel, lorsque le rattachement au siège ne conduit pas à une solution rationnelle ou crée un conflit de compétence entre États.

L’établissement stable : trois conditions cumulatives

L’article 11 du règlement d’exécution UE n° 282/2011 définit l’établissement stable comme un établissement, autre que le siège, caractérisé par un degré suffisant de permanence et une structure appropriée en termes de moyens humains et techniques lui permettant de recevoir et d’utiliser les services pour ses propres besoins.

Pour qu’une prestation d’avocat soit rattachée à un établissement stable français du client (et donc taxée en France), trois conditions doivent être réunies cumulativement :

- une permanence suffisante de la structure ;

- des moyens humains et techniques propres au client, distincts de ceux du prestataire ;

- la capacité de réception et d’utilisation autonome du service par cette structure.

Ce qui ne suffit pas à caractériser un établissement stable

C’est le point que les cabinets ratent le plus souvent. La CJUE a posé une série de règles d’exclusion qu’il faut connaître :

- la simple existence d’une filiale française ne caractérise pas un établissement stable du preneur ; la maison-mère étrangère et sa filiale française sont deux personnes morales distinctes (CJUE, 7 mai 2020, C-547/18, Dong Yang) ;

- l’appartenance à un même groupe ne suffit pas non plus (CJUE, 13 juin 2024, C-533/22, Adient) ;

- l’existence d’un contrat de prestation entre deux sociétés du même groupe ne suffit pas davantage : il faut une substitution réelle, c’est-à-dire que les moyens humains et techniques mis à disposition permettent au bénéficiaire de recevoir et utiliser les services comme s’il s’agissait des siens (Adient) ;

- les fonctions purement préparatoires ou auxiliaires (bureau de représentation commerciale, point de contact, local de stockage) ne sont pas des établissements stables au sens TVA.

Le client allemand avec une filiale française

Vous rédigez un contrat de distribution pour la maison-mère allemande Müller GmbH, dont le siège est à Düsseldorf. Müller a une filiale française, Müller France SAS à Lille. Vous facturez Müller GmbH à Düsseldorf.

Régime TVA : la filiale française n’est pas un établissement stable de la maison-mère au sens TVA, même si elle bénéficie indirectement du contrat de distribution rédigé. Facture hors taxe, mention « Autoliquidation — art. 44 de la directive 2006/112/CE », DES à déposer dans les dix jours ouvrables du mois suivant. Le numéro de TVA intracommunautaire allemand doit être vérifié sur le portail VIES — conservez la copie d’écran avec horodatage : c’est la pièce qui vous protège en cas de contrôle. À défaut de vérification VIES valide, vous ne pouvez pas vous prévaloir de l’autoliquidation et redevenez redevable de la TVA française à 20 %.

L’exception — rare mais elle existe — serait que la mission ait été pilotée concrètement depuis Lille avec les moyens humains et techniques propres de la filiale (juristes internes français, direction effective de la mission par la filiale). Dans ce cas, et seulement dans ce cas, la prestation est rattachée à un établissement stable français et facturée TTC à 20 %.

Le client suisse avec un bureau de représentation à Paris

Une société de droit suisse, dont le siège est à Genève, vous mandate pour une procédure devant le tribunal de commerce de Paris. La société dispose d’un bureau de représentation à Paris, occupé par deux salariés qui font de la prospection commerciale.

Régime TVA : un bureau aux fonctions purement commerciales et préparatoires n’est pas un établissement stable au sens d’Adient. Le siège est en Suisse, donc hors UE. Facture hors taxe, mention « TVA non applicable — art. 259, 1° du CGI », pas de DES.

La diligence raisonnable : ce qu’on doit faire, ce qu’on n’a pas à faire

Le BOFiP rappelle que, pour identifier le lieu d’établissement du preneur, le prestataire se fonde sur les informations factuelles fournies par le client et les vérifie au moyen des « procédures de sécurité commerciales normales » (BOI-TVA-CHAMP-20-50-40-10 § 337). La CJUE détaille la démarche dans Dong Yang : examiner d’abord la nature et l’utilisation du service, puis le contrat, le bon de commande, le numéro de TVA, l’entité qui paie. À défaut d’indices contraires, l’avocat peut considérer légitimement que le service est fourni au siège du preneur.

Ce qu’il faut faire en pratique : conserver l’adresse du siège, le numéro de TVA intracommunautaire avec sa vérification VIES, l’identité du payeur, une description de l’usage de la prestation. Ce qu’il n’y a pas à faire : enquêter sur les relations contractuelles internes entre le client et sa filiale, auxquelles l’avocat n’a de toute façon pas accès. La CJUE l’a explicitement écarté.

Troisième question : la prestation se rattache-t-elle à un immeuble en France ?

Quel que soit le lieu d’établissement du client — France, UE, hors UE, particulier ou professionnel — la prestation est taxée en France à 20 % lorsqu’elle se rattache à un immeuble situé en France (CGI, art. 259 A, 2°). Le critère devient celui de la localisation du bien, pas celui du client.

Entrent dans cette catégorie les prestations qui modifient juridiquement l’immeuble ou les droits y afférents :

- rédaction d’actes portant sur l’achat, la vente ou la souscription d’immeubles ou de parts de sociétés immobilières ;

- gestion et administration de biens immobiliers ;

- entremise et négociation en matière de transactions ou de locations immobilières.

Le BOFiP exclut en revanche de cette catégorie les prestations de conseil juridique antérieures à la signature de l’acte — analyse du régime fiscal applicable, évaluation des conditions du transfert (BOI-TVA-CHAMP-20-50-30). Ces prestations relèvent du régime général. Pour un particulier hors UE, elles restent donc hors taxe au titre de l’article 259 B.

Cas pratique. M. Z, résident à Dubaï, acquiert un appartement à Paris. Vous rédigez le compromis : 3 000 € HT, avec TVA à 20 %, soit 3 600 € TTC, malgré la résidence dubaïote du client. Avant la signature, le même M. Z vous demande une consultation sur les régimes d’imposition applicables à l’acquisition (IFI, droits de mutation, régime des non-résidents) : 800 € HT, sans TVA, parce que la consultation précède l’acte et n’opère aucune modification juridique de l’immeuble.

Le piège pour les dossiers mixtes : il faut scinder la facture. M. W, résident à Hong Kong, vous mandate pour une procédure judiciaire commerciale à Paris (5 000 € HT) et la cession de parts d’une SCI détenant un immeuble en Île-de-France (5 000 € HT). La facture porte deux lignes distinctes : 5 000 € HT sans TVA pour la mission judiciaire (art. 259 B), et 5 000 € HT + 1 000 € TVA pour la cession de parts immobilières (art. 259 A, 2°).

Et les frais ? Sur quoi la TVA s’applique vraiment

Une fois le régime décidé, reste à savoir sur quelle base la TVA — quand elle est due — s’applique. Tous les montants portés sur la facture n’entrent pas dans l’assiette taxable. La distinction entre débours et frais de prestation se solde par des erreurs comptables et des contrôles, parce que les avocats ont tendance à qualifier de débours ce qui n’en est pas.

Les vrais débours sont les sommes engagées au nom et pour le compte du client. Frais de greffe, droits d’enregistrement, émoluments de commissaire de justice, timbres fiscaux, frais de publicité légale, droit de plaidoirie reversé à la CNBF (13 €). Ces sommes peuvent être exclues de la base d’imposition à la TVA au sens de l’article 267, II, 2° du CGI, sous trois conditions cumulatives :

- la dépense est engagée au nom et pour le compte du client, sur la base d’un mandat ;

- elle est portée en compte de tiers dans la comptabilité du cabinet, jamais en produits ;

- elle fait l’objet d’un remboursement à l’euro près, sans majoration ni forfait.

Si une seule de ces conditions n’est pas réunie, la somme entre dans la base TVA. La jurisprudence est rigoureuse sur le contrôle de ces conditions, notamment sur la traçabilité comptable en compte de tiers (CAA Marseille, 4e ch., 7 décembre 2010, n° 07MA04142).

À l’inverse, les frais de prestation entrent dans la base TVA même quand ils sont refacturés séparément et au montant exact. Le BOFiP est explicite (BOI-TVA-BASE-10-20-40-30 § 70) : frais de déplacement (billets de train ou d’avion, location de véhicule, hôtel, restaurant), frais de photocopie, frais de correspondance et de papeterie, honoraires de correspondants engagés au nom propre de l’avocat. Le critère est juridique, pas économique : si l’avocat a contracté en son nom propre auprès du fournisseur, il s’agit de ses propres frais d’exploitation, refacturés au client comme un élément de sa rémunération.

L’erreur classique consiste à qualifier de débours les frais de déplacement remboursés au montant exact, sous prétexte qu’ils correspondent à une dépense réelle pour le compte du client. Le test est simple : à qui est adressée la facture initiale ? Si le billet de train est au nom de l’avocat, c’est un frais de prestation taxable, peu importe qu’il soit refacturé à l’identique. Si le greffe émet une quittance au nom du client, c’est un débours.

Si je facture hors taxe, c’est à moi de prouver pourquoi

Quand vous facturez HT, vous invoquez un régime favorable — qu’il s’agisse de l’autoliquidation pour un pro UE, du hors champ pour un pro hors UE, ou de l’article 259 B pour un particulier hors UE. La charge de la preuve pèse alors sur vous (LPF, art. L. 191 et s. ; jurisprudence constante en matière fiscale).

L’administration peut, lors d’un contrôle, exiger la preuve que le client était bien établi à l’étranger au moment de la prestation. Le BOI-TVA-CHAMP-20-50-40-10 § 337 prévoit, pour les clients hors UE, que la preuve s’apporte par les pièces classiques : pièces d’identité, justificatifs de domicile, attestation sur l’honneur. La rigueur exigée par le juge fiscal en matière de régime favorable est constante — produire des pièces incomplètes ou tardives expose au redressement.

La discipline à instaurer dans le cabinet est simple. À chaque ouverture de dossier international, vous demandez au client une attestation de résidence signée, accompagnée d’un justificatif de domicile récent (utility bill, contrat de bail, attestation employeur), du passeport ou de la pièce d’identité, et, pour les pros, d’une copie d’écran VIES horodatée. Vous incluez dans la convention d’honoraires une clause obligeant le client à informer l’avocat de tout changement de résidence en cours de dossier — ce qui couvre votre responsabilité en cas de success fee perçu après un déménagement non communiqué. C’est le réflexe qui sauve en cas de contrôle, et personne ne le fait spontanément.

Et si je me trompe ? Ce qui m’arrive

Deux scénarios, deux conséquences asymétriques.

TVA facturée à tort. L’avocat est redevable de la TVA du seul fait de l’avoir mentionnée sur la facture, même si elle n’était pas due (CGI, art. 283, 3 ; Conseil d’État, 8e-3e ch. réunies, 20 mai 2025, n° 475782). Cette solution est appliquée même lorsque l’encaissement transite par un compte CARPA. Du côté du client, la TVA facturée à tort n’ouvre pas droit à déduction (CGI, art. 271, II, 1°, a). La rectification est possible par facture rectificative et régularisation déclarative, mais sous conditions strictes — démontrer la bonne foi et restituer effectivement la TVA au client.

TVA non facturée alors qu’elle était due. Redressement de la TVA collectée éludée, intérêts de retard et majorations. Le délai de reprise est de trois ans, prolongé à dix ans en cas de manquement délibéré.

Une précision importante sur les voies de recours côté client. Le contentieux entre le client et son avocat sur la TVA n’est pas de la compétence du bâtonnier ni du premier président statuant sur les honoraires. La Cour de cassation l’a jugé sans ambiguïté : le premier président, statuant sur la fixation des honoraires d’avocat, n’a pas le pouvoir de se prononcer sur l’application de la TVA aux prestations fournies (Cour de cassation, 2e civ., 6 juillet 2023, n° 19-24.655, publié au bulletin). La décision a été rendue à propos d’un client domicilié à Singapour qui contestait l’assujettissement de ses honoraires à la TVA. Le client qui veut contester la TVA doit saisir le juge de l’impôt ou agir en répétition de l’indu devant le juge civil — pas le bâtonnier.

D’où la règle de prudence pratique : en cas de doute sur le régime applicable, arbitrer en faveur du HT. Une facture HT se rectifie en ajoutant la TVA après-coup ; une facture TTC à tort, on est redevable du seul fait de l’avoir mentionnée. Les deux situations ne sont pas symétriques, et la jurisprudence rend la rectification d’une TVA facturée à tort beaucoup plus difficile que l’inverse.

Erreur de TVA sur facture : qui est responsable ?

Récapitulatif : ce que je facture, à qui, avec quelle mention

| Client | Statut | Lieu d’établissement | Régime TVA | Mention sur la facture |

|---|---|---|---|---|

| Particulier ou pro | France | France | TVA 20 % | — |

| Professionnel | UE (hors France) | Siège ou ES UE | Autoliquidation | Autoliquidation — art. 44 dir. 2006/112/CE |

| Professionnel | Hors UE | Siège ou ES hors UE | Hors taxe | TVA non applicable — art. 259, 1° du CGI |

| Particulier | UE hors France | Résidence habituelle UE | TVA 20 % | — |

| Particulier | Hors UE (Suisse, Etats-Unis, Maroc, etc.) | Résidence habituelle hors UE | Hors taxe | TVA non applicable — art. 259 B du CGI |

| Tous clients | Tous lieux | Immeuble en France | TVA 20 % | — |

La règle pratique tient en trois étapes : qualifier le client (assujetti ou non) ; localiser son établissement effectif (siège pour un pro, résidence habituelle pour un particulier) ; vérifier qu’aucune exception immobilière n’écrase la solution. Et toujours documenter la position retenue, parce que c’est l’avocat qui supporte la charge de la preuve.

Une dernière précision. L’ordonnance n° 2025-1247 du 17 décembre 2025 transfère les articles 259 à 259 D du CGI dans le Code des impositions sur les biens et services (CIBS), à compter du 1er septembre 2026. La recodification s’effectue à droit constant : les règles ne changent pas, seule la numérotation évolue. Les références aux articles du CGI restent valides jusqu’au 31 août 2026.

Ce que la règle ne dit pas, c’est comment elle s’applique à votre situation concrète. Les faits comptent autant que le droit — un client qui partage son temps entre Paris et Genève, une société allemande dont la mission est en réalité pilotée par sa filiale française, un success fee perçu après un déménagement, un dossier mixte mêlant litige commercial et cession immobilière. C’est précisément là qu’intervient l’avocat.

Valentin Simonnet est avocat au Barreau de Paris. Il intervient en contentieux des affaires et en droit pénal des affaires.