Vous souhaitez transmettre une partie de votre patrimoine à vos enfants ou à vos proches de votre vivant ? Vous avez le choix entre deux types de donations : la donation simple et la donation-partage. Quelles sont les caractéristiques, les avantages et les inconvénients de chacune ?

Cet article vous présente les principales différences entre donation et donation-partage.

Quelle est la différence entre une donation et un partage ?

Afin de bien comprendre la différence entre une donation et une donation-partage, il convient de saisir la différence entre la donation et le partage qui concerne les rapports soit entre le donateur et le donataire soit entre les codonataires.

La donation concerne uniquement les rapports entre le disposant et le donataire. Les autres héritiers ne sont pas concernés, c’est pour ça que la donation « simple », c’est-à-dire sans partage, est rapportable à la succession et source de revalorisation à la demande d’un héritier.

Le partage quant à lui concerne les rapports entre les codonataires : en acceptant ce partage, les cohéritiers renoncent à certaines prérogatives qu’ils ont (notamment la réévaluation).

La donation-partage combine la donation simple avec un partage afin de régler la situation d’une part entre le donateur et le donataire et entre les codonataires (cohéritiers).

Qu’est-ce qu’une donation simple ?

Une donation simple est un acte par lequel vous donnez un bien ou une somme d’argent à une personne de votre choix, sans répartir votre patrimoine entre vos héritiers. Vous pouvez faire une donation simple à toute personne majeure ou mineure, qu’elle soit ou non votre héritier présomptif.

Une donation simple présente les caractéristiques suivantes :

- elle doit être faite par écrit devant un notaire, qui se charge d’enregistrer l’acte et de le déclarer aux impôts ;

- elle est irrévocable, ce qui signifie que vous ne pouvez pas revenir sur votre décision une fois le don effectué ;

- elle est soumise aux droits de donation, qui varient selon le lien de parenté entre le donateur et le donataire, et selon le montant du don ;

- elle est rapportable à la succession du donateur, ce qui signifie que sa valeur sera prise en compte au moment du partage des biens entre les héritiers, sauf si le donateur a expressément stipulé qu’il s’agit d’un don hors part successorale ;

- elle peut être réduite si elle porte atteinte à la réserve héréditaire des héritiers réservataires (enfants, conjoint survivant), c’est-à-dire à la part minimale de patrimoine qui leur revient obligatoirement.

Qu’est-ce qu’une donation-partage ?

Une donation-partage est un acte par lequel vous donnez et répartissez une partie ou la totalité de votre patrimoine entre vos héritiers présomptifs ou leurs descendants. Vous pouvez faire une donation-partage au profit de vos enfants, de vos petits-enfants ou de vos arrière-petits-enfants, qu’ils soient ou non nés au moment du don.

Une donation-partage présente les caractéristiques suivantes :

- elle doit être faite par écrit devant un notaire, qui se charge d’enregistrer l’acte et de le déclarer aux impôts ;

- elle est irrévocable, ce qui signifie que vous ne pouvez pas revenir sur votre décision une fois le don effectué ;

- elle est soumise aux droits de donation, qui varient selon le lien de parenté entre le donateur et le donataire, et selon le montant du don ;

- elle n’est pas rapportable à la succession du donateur, ce qui signifie que sa valeur est figée au jour du don et qu’elle ne sera pas prise en compte au moment du partage des biens entre les héritiers ;

- elle n’est pas réductible si elle respecte la réserve héréditaire des héritiers réservataires (enfants, conjoint survivant), autrement dit si chaque bénéficiaire reçoit au moins sa part minimale de patrimoine.

Quelles sont les différences entre donation simple et donation-partage : réévaluation et rapport à la succession

La donation-partage permet à la fois de transmettre et de répartir. Elle ne peut donc être faite qu’au profit de présomptifs héritiers ou de leurs enfants. À l’inverse, la donation simple peut être consentie librement à toute personne.

La principale différence entre donation simple et donation-partage réside dans le fait que la première ne répartit pas le patrimoine du donateur entre ses héritiers, tandis que la seconde le fait. Cela a des conséquences importantes au moment du décès du donateur :

- avec une donation simple, les biens donnés sont réévalués au jour du décès du donateur et rapportés à sa succession pour calculer la part de chaque héritier. Si la valeur des biens donnés a augmenté ou diminué entre le jour du don et le jour du décès, cela peut créer des inégalités ou des conflits entre les héritiers ;

- avec une donation-partage, les biens donnés sont évalués au jour du don et ne sont pas rapportés à la succession du donateur. Si la valeur des biens donnés a augmenté ou diminué entre le jour du don et le jour du décès, cela n’a pas d’incidence sur le partage des biens entre les héritiers. La donation-partage permet donc de figer la situation et d’éviter les litiges.

Cette règle spécifique à la donation–partage lui confère un avantage considérable puisque les plus-values (ou moins-values) affectant tel ou tel lot ne profitent (ou n’incombent) définitivement qu’à son attributaire. La donation–partage par laquelle tous les enfants ont reçu un lot bénéficie ainsi d’une très grande stabilité.

La donation-partage présente donc l’avantage de préserver l’équilibre et la paix entre les héritiers, en anticipant le règlement de la succession du donateur. Elle permet également de profiter des abattements fiscaux renouvelables tous les 15 ans, en fractionnant la transmission du patrimoine sur plusieurs générations.

La donation simple présente quant à elle l’avantage d’être plus souple et plus libre, en permettant de donner à qui l’on veut, sans avoir à répartir son patrimoine entre ses héritiers. Elle permet également de conserver une certaine marge de manœuvre, en pouvant révoquer ou modifier le don si la situation change.

Tableau récapitulatif synthétique des différences

| Critère | Donation simple | Donation-partage |

|---|---|---|

| Répartition des biens | Par les héritiers (donataires) après le décès du donateur | Par le donateur de son vivant |

| Rapport à la succession | Obligatoire avec réévaluation (source de la majorité des contentieux successoraux) | Exclu |

| Évaluation des biens pour le calcul de la réserve héréditaire | Au jour du décès du donateur (implique une actualisation) | Au jour de la donation-partage (figée) |

| Révocation | Impossible sauf cas exceptionnels | Impossible sauf cas exceptionnels |

| Lésion : Action en complément de part pour de plus du quart (C. civ. art. 1075-3) | Possible | Impossible (seule limite à l’allotissement inégal est la réserve héréditaire) |

| Attribution préférentielle | Possible | Peut être écartée par le donateur |

| Calcul de la réserve héréditaire | Selon la valeur des biens au jour du décès du donateur | Selon la valeur des biens au jour de la donation |

| Droit de partage | Dû au moment du partage des biens après le décès du donateur | Dû au moment de la donation |

| Revalorisation des soultes payables à terme | Peut être écartée par une clause d’invariabilité des soultes | D’ordre public (C. civ. art. 1075-4). |

| Droits de donation | Régime fiscal de droit commun | Régime fiscal de droit commun |

Exemple chiffré

M. MACRO veut anticiper sa succession et donner ses biens à ses enfants.

M. MACRO a deux enfants : Edouard et Elisabeth, à qui il donne deux biens immobiliers d’une valeur équivalente de 1 000 000 € chacun.

Elisabeth a obtenu un bien situé dans un quartier où les prix ont fortement augmenté grâce à une gentrification, si bien que le bien immobilier est évalué au jour du décès du donateur (le père) à la somme de 1 500 000 €.

Edouard n’a pas eu la même chance puisque son quartier s’est fortement dégradé et les prix de l’immobilier n’ont que faiblement augmenté. Son bien est évalué au jour du décès du donateur (le père) à la valeur de 1 100 000 €.

La différence entre donation simple et donation-partage se retrouvera lors du décès de M. MACRO en fonction de ce que sont devenus les biens donnés.

Si donation simple

Les enfants devront rapporter chacun ce qu’ils ont reçu dans la donation d’après la valeur au jour du décès donc pour Elisabeth : 1 500 000 € et pour Edouard 1 100 000 €.

Elisabeth devra donc 200 000 € à son frère pour compenser cette différence.

Si elle n’a pas les liquidités, elle sera forcée de vendre son bien immobilier.

Attention, pour que ces conditions de calcul s’appliquent, il faut respecter les conditions de l’article 1078 du code civil c’est-à-dire pas d’usufruit sur une somme d’argent et que tous les enfants aient reçu un lot privatif.

C’est souvent là que les conflits successoraux commencent, notamment avec des batailles d’experts sur les valeurs du bien, et sur les raisons de l’augmentation de la valeur (travaux réalisés par le donataire à déduire, etc.). C’est aussi une prime au mauvais gestionnaire puisqu’il est assuré de récupérer la différence à la fin.

Si donation partage

La valeur est figée à la date de donation-partage. Peu importe ce que sont devenus les biens immobiliers, l’égalité est respectée entre les enfants. C’est donc un bon outil pour éviter les conflits entre les héritiers au moment de la succession du donateur.

Elisabeth ne devra rien verser à Edouard.

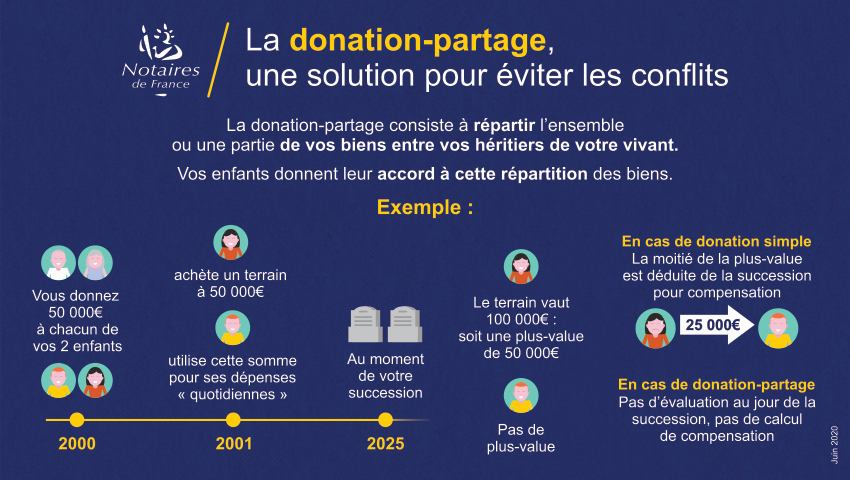

Infographie sur le risque du remploi

Conclusion : comment choisir entre donation simple et donation-partage ?

En conclusion, le choix entre donation simple et donation-partage dépend de la situation personnelle et des objectifs du donateur. La donation simple est adaptée si vous souhaitez faire un don ponctuel à une personne de votre choix, sans vous engager définitivement ni répartir votre patrimoine entre vos héritiers. La donation-partage est adaptée si vous souhaitez transmettre et partager votre patrimoine entre vos héritiers présomptifs ou leurs descendants, en sécurisant le partage et en optimisant la fiscalité.

Sources

Article 894 du Code civil

Article 1075 du Code civil

Article 1078 du Code