La valeur juridique probatoire d’une signature électronique

Que se passe-t-il si le signataire électronique d’un contrat ou d’un acte nie en être le réel signataire ?

Toute la question est de savoir si l’identité du signataire a bien été vérifiée en amont.

À défaut, le signataire pourra contester sa signature et obtenir la non-opposabilité des clauses — conditions particulières, conditions générales, clauses d’exclusion — du contrat à son encontre, même s’il s’est acquitté des échéances mensuelles.

En pratique, et au vu de la jurisprudence actuelle, il est aujourd’hui très facile de contester une signature électronique. Plus de 200 décisions de cours d’appel ont été rendues sur ce seul sujet en 2024, soit deux fois plus que l’année précédente. La tendance s’accentue encore en 2025, avec une sévérité croissante des juges à l’égard des créanciers qui produisent des dossiers incomplets.

L’essor de la signature électronique

Télétravail, crise sanitaire, impératifs écologiques, recherche de simplicité et de célérité : autant de facteurs qui ont accéléré l’essor de la signature électronique. De la souscription d’un crédit à la consommation à la conclusion d’un contrat d’assurance automobile, en passant par la signature d’un bail d’habitation ou d’un contrat de travail, tout se fait désormais en ligne. Finies les liasses de documents expédiées par courrier postal, égarées en chemin, incomplètes ou à reprendre… Le règne du papier touche à sa fin ; la facturation électronique elle-même devient obligatoire pour les professionnels à compter de 2026.

Mais cet enthousiasme ne saurait être aveugle. Pour que l’écrit électronique bénéficie de la même valeur probatoire que l’écrit sous signature privée — le « seing » ayant disparu du Code civil — encore faut-il qu’il respecte des exigences précises.

Qu’est-ce qu’une signature ?

La signature n’est pas un simple graphisme : c’est aussi et surtout l’expression matérielle d’un acte de volonté, dans la mesure où le signataire exprime par un signe qui lui est propre son adhésion au contenu de l’écrit. C’est la signature qui donne vie à cet écrit, qui authentifie son origine et qui garantit que cet acte a bien été fait par celui qui avait qualité pour y procéder.

Qu’est-ce qu’une signature électronique ?

Selon le règlement eIDAS, une signature électronique correspond à « des données sous forme électronique, qui sont jointes ou associées logiquement à d’autres données sous forme électronique et que le signataire utilise pour signer ».

La « signature électronique est un procédé technique visant à donner aux contrats sur support électronique la même valeur probante qu’aux contrats formalisés sur support ‘papier’, et que ce procédé permet d’authentifier le signataire, de recueillir son consentement et d’assurer durablement la conservation du document signé dans son intégrité et de manière inaltérable ».

Si la signature électronique offre le bénéfice d’accélérer le processus contractuel, sa valeur probatoire demeure très dépendante des mesures de sécurité déployées pour garantir sa fiabilité et attester de l’identité du signataire.

Le cas particulier de la signature scannée

Avant d’entrer dans le détail des trois niveaux de signature électronique, il convient de dissiper une confusion fréquente dans la pratique des affaires : la signature scannée n’est pas une signature électronique au sens du règlement eIDAS.

La signature scannée consiste à apposer l’image numérisée d’une signature manuscrite sur un document électronique. C’est une pratique courante dans les échanges B to B, notamment pour les protocoles d’accord ou les lettres de mission transmises par courriel.

Par un arrêt de sa chambre commerciale en date du 13 mars 2024 (Cass. com., 13 mars 2024, n° 22-16.487), la Cour de cassation a confirmé que « le procédé consistant à scanner des signatures, s’il est valable, ne peut être assimilé à celui utilisé pour la signature électronique qui bénéficie d’une présomption de fiabilité par application de l’article 1367, alinéa 2, du Code civil ». La Haute juridiction a rejeté l’argument selon lequel une pratique habituelle antérieure de signature scannée entre les parties aurait pu valider le procédé. La signature scannée est donc répudiable : le signataire peut la contester sans avoir à rapporter une preuve particulière.

En pratique, l’envoi par courriel d’une signature scannée, fût-il accompagné d’une copie de pièce d’identité, ne suffit pas à démontrer que la personne physique concernée a personnellement consenti à apposer sa signature sur l’acte litigieux.

Rappel des règles en vigueur

S’agissant de la signature manuscrite sur un écrit papier, l’élément déterminant est la signature, le signus, ce signe distinctif permettant de rattacher l’acte à son auteur. Le reste présente une importance secondaire.

En matière électronique, deux exigences doivent être réunies afin de pallier l’absence de signe manuscrit :

La première découle de l’article 1366 du Code civil, aux termes duquel : « L’écrit électronique a la même force probante que l’écrit sur support papier, sous réserve que puisse être dûment identifiée la personne dont il émane et qu’il soit établi et conservé dans des conditions de nature à en garantir l’intégrité. » Ainsi, l’écrit électronique doit être établi et conservé dans des conditions propres à garantir son intégrité. En effet, les suites binaires peuvent aisément être altérées ou supprimées. Par exemple, un document issu d’un traitement de texte, susceptible d’être modifié après signature, ne saurait satisfaire aux exigences de l’article 1366.

L’article 1367 complète cette disposition en précisant les exigences liées à la signature. Son alinéa premier, qui concerne l’ensemble des actes juridiques, dispose : « La signature nécessaire à la perfection d’un acte juridique identifie son auteur. Elle manifeste son consentement aux obligations qui découlent de cet acte. Quand elle est apposée par un officier public, elle confère l’authenticité à l’acte. » Son alinéa second, plus spécifique à la signature électronique, précise : « Lorsqu’elle est électronique, elle consiste en l’usage d’un procédé fiable d’identification garantissant son lien avec l’acte auquel elle s’attache. La fiabilité de ce procédé est présumée, jusqu’à preuve contraire, lorsque la signature électronique est créée, l’identité du signataire assurée et l’intégrité de l’acte garantie, dans des conditions fixées par décret en Conseil d’État. »

Toutes les signatures électroniques ne présentent donc pas la même valeur probante. Entre une formule de courtoisie en bas d’un courriel, une signature manuscrite scannée puis collée dans un document, et une signature certifiée par un tiers de confiance, le degré de fiabilité varie considérablement.

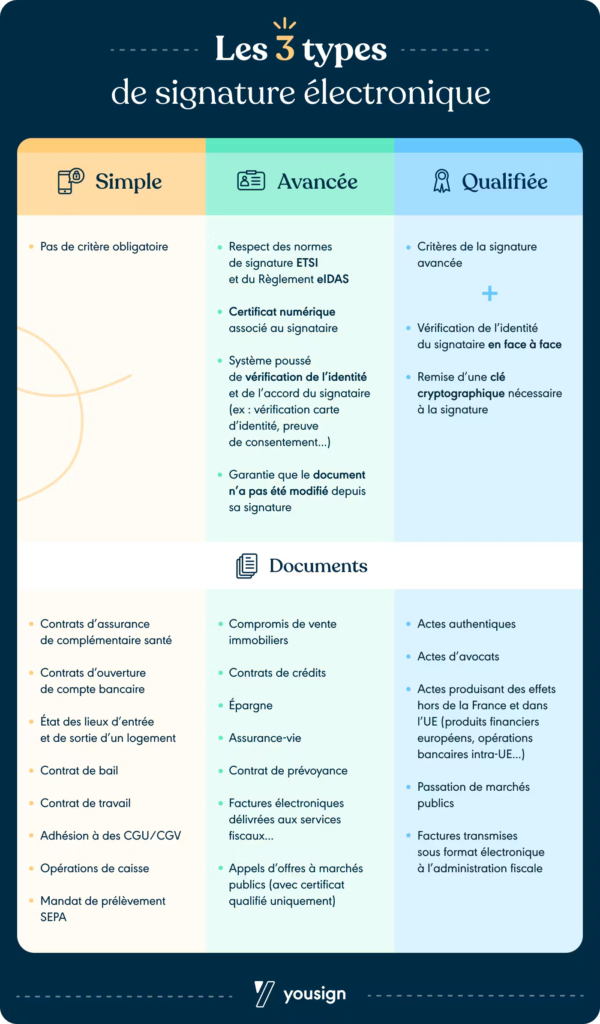

Le décret n° 2017-1416 du 28 septembre 2017 prévoit une présomption de fiabilité au bénéfice uniquement de la signature électronique qualifiée. Selon l’article 3, point 12 du règlement n° 910/2014 dit « eIDAS », une signature qualifiée s’entend comme une « signature électronique avancée qui est créée à l’aide d’un dispositif de création de signature électronique qualifié, et qui repose sur un certificat qualifié de signature électronique ». Cette signature constitue le niveau le plus élevé dans la classification tripartite (simple, avancée, qualifiée) instaurée par le règlement. Elle est qualifiée en ce qu’elle fait appel à une autorité de certification contrôlée par l’ANSSI.

En pratique, lorsque la signature électronique est qualifiée, il n’est pas nécessaire de rapporter la preuve de sa fiabilité.

À défaut de signature électronique qualifiée — c’est-à-dire en cas de signature électronique simple et avancée — la partie qui s’en prévaut doit établir que le procédé utilisé présente des garanties suffisantes pour emporter la conviction du juge.

Les trois niveaux de signature électronique

Le règlement eIDAS distingue trois niveaux de sécurité pour la signature électronique : simple, avancé, qualifié (PE et Cons. UE, règl. (UE) n° 910/2014, 23 juill. 2014).

La signature électronique simple représente le plus bas niveau de sécurité. La signature électronique avancée représente le niveau de sécurité intermédiaire : elle répond à des exigences supplémentaires (signature avec activation via un code reçu par SMS sur un numéro de téléphone enregistré procéduralement lié à l’identité préalablement vérifiée du signataire, ou vérification de l’identité du signataire par téléversement d’une copie de sa carte d’identité ou de son passeport) de sorte qu’un niveau de fiabilité plus élevé puisse être atteint (articles 3.11 et 26 du Règlement eIDAS). La signature électronique qualifiée représente le plus haut niveau de sécurité et le seul équivalent à la signature manuscrite. eIDAS met l’accent sur l’identification et l’authentification des signataires en ligne grâce à la signature électronique qualifiée.

Quel prestataire de signature choisir ?

De très nombreuses entreprises font aujourd’hui appel à des prestataires de qualité pour certifier le processus de signature électronique. Qu’ils s’appellent YouSign, DocuSign, UniverSign, Docaposte ou autre, ces prestataires mettent en exergue leur conformité au règlement eIDAS précité.

La difficulté pointe lorsque l’on réalise que certains de ces prestataires offrent différents niveaux de certification, qu’ils tarifient différemment.

Il ne suffit pas de faire appel à un prestataire certifié par l’ANSSI. Encore faut-il avoir choisi, parmi les services proposés par celui-ci, ceux qui correspondent aux exigences de la signature qualifiée.

En témoigne une récente décision de la cour d’appel d’Orléans (CA Orléans, ch. com., 8 juin 2023, n° 22/00539 ; Comm. com. électr. 2024, comm. 11, E. A. Caprioli). Au cas d’espèce, un consommateur souscrit le 18 avril 2018 un prêt personnel d’un montant d’environ 10 000 €, aux fins de regrouper plusieurs crédits. À raison de plusieurs impayés, le créancier prononce la déchéance du terme et assigne l’emprunteur en paiement. En première instance, le tribunal judiciaire de Tours déboute le prêteur, au motif que la signature de l’offre de prêt n’était pas une signature « qualifiée » au sens du règlement eIDAS, de sorte que l’on ne pouvait faire jouer la présomption de fiabilité. En appel, le prêteur produisait l’attestation de la certification de son prestataire de service de confiance, la société DocuSign, certifié par l’ANSSI. La cour d’appel ne s’arrête pas au fait que le prêteur fasse appel à un prestataire de confiance. Elle analyse dans le détail les niveaux de certifications de DocuSign, et constate que « le prestataire de service de certification électronique propose à la fois des solutions de signatures qualifiées et non qualifiées (« level qualified »/ »level non qualified »), mais que la solution utilisée en l’espèce, identifiée par le numéro OID susmentionné, n’a pas été évaluée par le tiers certificateur, et ne peut donc être tenue pour qualifiée ». L’analyse de la cour s’avère particulièrement fouillée sur le plan technique, les magistrats vérifiant jusqu’aux données du certificat de preuve (le numéro d’OID, pour Object Identifier Description). La cour d’appel relève que rien n’établissait que le tiers certificateur (DocuSign) ait effectué des vérifications concrètes pour s’assurer de l’identité du signataire, comme l’envoi d’une pièce d’identité ou d’un code à usage unique envoyé par SMS sur le téléphone portable. Elle en déduit que la signature n’est pas fiable.

Un autre exemple peut être tiré d’un arrêt de la cour d’appel de Lyon (CA Lyon, 1re ch., 26 sept. 2023, n° 22/01326).

La cour d’appel de Dijon a quant à elle analysé dans le détail la documentation technique fournie par DocuSign (CA Dijon, 2e ch. civ., 5 déc. 2024, n° 22/00351). Elle constate que le certificat produit ne comporte pas la mention indiquant qu’il a été délivré comme certificat qualifié et ne décrit pas les données de validation de la signature. Elle en déduit que DocuSign a mis en œuvre un niveau de certification avancé et non qualifié, de sorte que la présomption de fiabilité de l’article 1367 du Code civil ne peut jouer. L’acte n’en constitue pas moins un commencement de preuve par écrit pouvant être complété par d’autres éléments. C’est un contrat d’assurance qui avait été signé en ligne. Figure classique, l’assuré entendait bénéficier de la garantie souscrite, l’assureur lui opposait une clause d’exclusion. L’assuré déniait être à l’origine de la signature électronique des conditions particulières contenant la clause d’exclusion de garantie. Cette configuration se rencontre également fréquemment en matière d’assurance emprunteur, où les exclusions de garantie sont souvent noyées dans des conditions générales volumineuses. Débouté en première instance, il avait interjeté appel devant la cour de Lyon. Les magistrats lyonnais retiennent que la signature électronique apposée sur les conditions particulières n’offre pas les qualités requises pour constituer une signature électronique qualifiée. En particulier, les juges du fond observent que l’assureur ne produisait ni « certificat qualifié de signature électronique », ni « fichier de preuve émanant du prestataire de services de certification électronique ». L’assureur se bornait à produire les conditions personnelles du contrat et le mandat de prélèvement SEPA sur le compte bancaire de l’assuré, lequel portait la mention « signé par nacerb le 26/07/2018 signed with universign ». La Cour estime que la signature, fût-elle qualifiée, du seul mandat de prélèvement, ne suffit pas à apporter la preuve du consentement de l’assuré aux conditions particulières de l’assurance, et en particulier aux clauses d’exclusion ou de déchéance de garantie. Il faut à l’assureur faire la preuve que les conditions particulières ont été signées électroniquement via un processus remplissant les conditions du décret.

Signature électronique simple

La signature électronique simple correspond à 99 % des signatures électroniques réalisées. Ce sont celles que vous retrouverez sur DocuSign, Yousign, Universign, etc.

Vous remarquerez que ces prestataires ne le stipulent jamais clairement, jouant sur l’ambiguïté. Mais ne vous y trompez pas, il ne s’agit que de signature électronique simple. Et pour cause : ils facturent très cher la signature électronique avancée qui est plus gourmande en ressources humaines.

Quel niveau de sécurité pour la signature électronique simple ?

Il n’y a pas de liste établie des exigences liées à la signature simple. Vous pouvez donc, en 2 clics, et sans processus concret de vérification d’identité ou de consentement, faire signer un document. Le signataire pourrait alors tout simplement nier l’avoir signé.

Certains prestataires vont ajouter des goodies pour renforcer la signature simple, mais cela ne change pas que la signature reste juridiquement seulement « simple » : une étape d’authentification par email ou par SMS, ou la création d’un dossier de preuves au format PDF comprenant l’adresse email du signataire, son numéro de téléphone, l’adresse IP de l’ordinateur utilisé pour signer le document.

Quelle fiabilité de la signature électronique simple ?

Une valeur probatoire inférieure à l’écrit manuscrit

La signature électronique simple ne bénéficie pas de la présomption de fiabilité prévue au décret n° 2017-1416 du 28 septembre 2017 relatif à la signature électronique. Dès lors, l’utilisation d’une telle signature pour démontrer le consentement du souscripteur à un document contractuel doit appeler à la vigilance des professionnels (assureurs, établissements bancaires, etc.), car elle est plus facilement contestable en justice.

Cette observation ne prive pas la signature électronique simple de toute valeur juridique ; un tel raisonnement conduirait à violer le principe de non-discrimination. Il reste utile d’observer que le respect de ce principe n’est pas parfait en pratique. En effet, certains juges ont pu avoir tendance à s’appuyer systématiquement sur la preuve papier lorsqu’elle existe (CA Versailles, 3e ch., 4 avr. 2019, n° 17/08809).

Lorsque le choix se porte sur le niveau simple de sécurité de la signature électronique, le professionnel doit faire preuve de vigilance en prévoyant des mesures complémentaires qui permettront de démontrer plus facilement la fiabilité de la signature électronique.

La signature « simple » ne permet pas d’identifier le signataire : aucun contrôle de son identité n’a lieu.

La sévérité croissante des tribunaux en 2025

La jurisprudence récente témoigne d’un durcissement notable de l’appréciation judiciaire. Plusieurs cours d’appel ont adopté en 2025, quasiment mot pour mot, la formule suivante : « la preuve d’une signature électronique, fût-elle simple, implique davantage que la seule mention de signature électronique en bas d’un document, même accompagnée de documents permettant d’établir l’existence de relations entre les parties » (CA Riom, 19 mars 2025, RG n° 24/00497 ; CA Douai, 27 mars 2025, RG n° 22/05040 et n° 22/05041 ; CA Paris, 3 avr. 2025, RG n° 23/19316 ; CA Rouen, 10 avr. 2025, RG n° 24/01774).

Cette convergence jurisprudentielle est remarquable : le fichier de preuve produit par le prestataire devient une pièce dont l’absence conduit systématiquement à l’éviction de la signature.

Dans le même sens, le Juge des contentieux de la protection du Tribunal judiciaire de Val de Briey a rendu le 5 août 2025 une décision particulièrement sévère (TJ Val de Briey, JCP, 5 août 2025, RG n° 25/00115). Saisi par une banque qui se prévalait d’un contrat de prêt signé via DocuSign, le juge a écarté l’acte des débats, reprochant à la banque de ne produire aucun élément permettant de démontrer la fiabilité du procédé : ni indication sur la manière dont les emprunteurs avaient été identifiés, ni preuve de la vérification de leur identité, ni précisions sur les modalités techniques de création des signatures, ni document relatif aux conditions d’archivage permettant d’écarter l’hypothèse d’une modification ultérieure.

Que vaut l’acte à la signature douteuse ou contestée ?

Que vaut l’acte dont la signature n’apparaît pas comme fiable au sens du décret ? Sur ce point, les réponses divergent.

Un commencement de preuve ?

Si la signature électronique ne constitue pas une preuve à elle seule, elle est assimilée à un commencement de preuve qu’il faudra compléter. Ainsi, lorsqu’elle est contestée, il appartient à celui qui s’en prévaut de fournir des éléments complémentaires permettant d’attester de la fiabilité du procédé de signature électronique. La jurisprudence a précisé que cette démonstration suppose de rapporter la preuve de la fiabilité du processus de signature électronique et que l’identité du signataire a pu être vérifiée (CA Riom, ch. com., 14 juin 2023, n° 22/01718).

Dans ce cas, en application de l’article 288-1 du Code de procédure civile, il appartient au juge d’apprécier si les éléments produits sont suffisants à établir la fiabilité du procédé.

Ainsi, si une partie dénie être l’auteur d’un écrit sous forme électronique, le juge est tenu, en application de l’article 287 du Code de procédure civile, de vérifier si les conditions de validité de l’écrit ou de la signature électronique étaient satisfaites (Cass. 1re civ., 30 sept. 2010, n° 09-68.555 ; Bull. civ. I, n° 178 ; Comm. com. électr. 2010, comm. 129, E.-A. Caprioli). Aux termes de l’article 287, alinéa 2, du Code de procédure civile, lorsque la dénégation ou le refus de reconnaissance porte sur un écrit ou une signature électronique, le juge doit vérifier si les conditions de validité posées par les articles 1366 et 1367 du Code civil sont satisfaites.

Concernant l’offre de prêt dont seule la première page avait été signée, la cour d’appel de Bourges (CA Bourges, 1re ch., 21 déc. 2023, n° 23/00010) statue sur l’offre de preuve qui lui est apportée. L’écrit est, le plus souvent, requis ad probationem et non ad validitatem. De fait, ce n’est pas en termes de validité de l’acte de prêt mais bien en termes de preuve qu’il fallait raisonner. Si un contrat portant sur une somme supérieure à 1 500 € doit par principe être prouvé par écrit, il existe quelques tempéraments à la règle, parmi lesquels la notion de commencement de preuve par écrit. Aux termes de l’article 1362 du Code civil, « constitue un commencement de preuve par écrit tout écrit qui, émanant de celui qui conteste un acte ou de celui qu’il représente, rend vraisemblable ce qui est allégué ». Dit autrement, tout écrit (un e-mail, un document non signé ou pas de manière fiable) qui émane de la partie à laquelle on l’oppose et qui rend vraisemblable l’allégation peut servir de commencement de preuve par écrit. Ce commencement pourra être complété par des éléments extrinsèques, à l’instar d’un témoignage ou d’une exécution volontaire du contrat.

La cour d’appel de Versailles a récemment offert une illustration saisissante de cette mécanique (CA Versailles, ch. civ. 1-2, 11 févr. 2025, n° 24/02830, BNP Paribas c/ [E]). En l’espèce, BNP Paribas produisait un fichier de preuve ainsi qu’une attestation de conformité eIDAS délivrée par la société LSTI pour Worldline France. La cour refuse néanmoins de qualifier la signature d’électronique qualifiée : le fichier de preuve n’était ni daté ni signé, et ne comportait pas les mentions imposées par l’article 28 du règlement eIDAS — notamment l’identification complète du prestataire qualifié et la période de validité du certificat. Point remarquable : la conformité au règlement eIDAS de Worldline France n’était au surplus pas établie à la date de la signature du contrat. La banque ne peut donc se prévaloir de la présomption de fiabilité. Pour autant, la cour retient un commencement de preuve par écrit corroboré par des éléments extrinsèques — recueil de signature manuscrit en agence, copie du passeport, relevés de compte — suffisants à établir l’existence de la relation de compte. Elle condamne le débiteur au paiement du solde débiteur, mais en déduisant l’intégralité des frais, commissions et intérêts, faute pour la banque d’établir que les conditions générales lui avaient été opposables : la convention de signature ne renvoyait à aucun document identifiable.

Au cas d’espèce, la cour d’appel de Bourges semble voir un commencement de preuve par écrit dans la remise des fonds par le prêteur et le paiement des seize premières échéances du prêt. On peut n’être pas pleinement convaincu de cette qualification. S’il ne fait pas de doute que cette exécution partielle peut révéler le consentement de l’emprunteur, on peut avoir quelque réticence à y voir un commencement de preuve par écrit. Où est l’écrit ? Émane-t-il de l’emprunteur ? De manière plus intéressante, la cour de Bourges juge que, si la preuve du prêt est rapportée, la preuve de la stipulation d’un taux d’intérêt ne l’est pas, de sorte que le prêteur ne peut prétendre aux intérêts conventionnels.

L’absence d’existence du contrat ?

La cour d’appel d’Orléans (CA Orléans, ch. com., 8 juin 2023, n° 22/00539) retient que, faute de signature qualifiée, seule preuve de la démonstration satisfaisante de la fiabilité de la signature électronique, la preuve du contrat de prêt n’est pas rapportée. La Cour réfute la qualification de commencement de preuve par écrit, dès lors que le « commencement » n’émane pas de l’emprunteur mais du prêteur. Aussi la cour juge-t-elle que « L’appelante ne peut faire valoir, à titre de preuve du contrat de crédit en cause, que M. [S] aurait exécuté volontairement ce contrat en réglant quelques échéances, ce qui ne saurait être établi par un simple décompte dressé par elle-même, corroboré par aucun autre élément ». À l’évidence, le décompte dressé par le prêteur ne peut constituer une preuve du consentement de l’emprunteur.

L’existence du contrat sans les conditions générales ?

La signature électronique simple ne suffit pas à démontrer l’acceptation des conditions particulières lorsque l’assuré conteste en être à l’origine. Dans un tel cas, il appartient au demandeur (assureur par exemple) de fournir des éléments complémentaires pour établir le lien entre son client et la signature électronique :

« Il en résulte que l’assureur qui ne peut se prévaloir de la présomption de fiabilité édictée par l’article 1367 du code civil, n’apporte pas la preuve de la signature des conditions personnelles du contrat par M. [G] et, partant, de l’opposabilité des clauses de déchéance de garantie insérées dans les conditions générales et auxquelles renvoient les conditions personnelles. Contrairement à ce que soutient la société intimée, la preuve de la signature du contrat par M. [G] ne peut se déduire du seul fait que l’assureur est en possession d’« informations personnelles exhaustives » sur l’appelant ou de la simplicité de la procédure de signature électronique. Par ailleurs, il importe peu que M. [G] ne conteste pas, et même revendique, avoir souscrit le contrat d’assurance, seule étant en débat l’opposabilité à son égard des clauses d’exclusion ou de déchéance de garantie insérées dans les conditions générales. Il en résulte que l’assureur n’est pas fondé à se prévaloir d’une clause de déchéance de garantie et à refuser à M. [G] l’indemnisation des préjudices subis à l’occasion du sinistre. » (CA Lyon, 1re civ. B, 26 sept. 2023, n° 22/01326)

Il est donc relativement facile pour un cocontractant de mauvaise foi de contester une signature électronique simple pour se sortir d’un contrat ou de conditions générales. Le simple paiement des échéances du contrat d’assurance ne vaut pas acceptation des conditions personnelles ou générales.

De deux choses l’une : soit l’on juge que la preuve du contrat d’assurance n’est pas rapportée, et « l’assuré » n’est en réalité pas couvert — s’il peut demander restitution des primes prélevées indûment, il ne peut prétendre au bénéfice de la garantie de son sinistre — soit, à l’inverse, la preuve du contrat est rapportée, et le contrat est la loi des parties. Entre ces deux hypothèses, la cour de Lyon en esquisse une troisième. Elle juge qu’il « importe peu que M. [G] ne conteste pas, et même revendique, avoir souscrit le contrat d’assurance, seule étant en débat l’opposabilité à son égard des clauses d’exclusion ou de déchéance de garantie insérées dans les conditions générales ». Elle laisse ainsi entendre que la preuve du contrat d’assurance était « en dehors du débat central », lequel ne portait que sur l’applicabilité des conditions particulières qui renfermaient les clauses d’exclusion et de déchéance. Ce qui permet à l’assuré d’être couvert… mais de ne point se voir opposer les exclusions et la déchéance.

Signature électronique avancée

Niveau de sécurité

La signature électronique avancée doit répondre à quatre conditions cumulatives : être liée à son signataire de manière univoque ; permettre d’identifier formellement le signataire (c’est le point le plus crucial) ; être créée par des moyens sous le contrôle exclusif du signataire ; garantir que l’acte auquel elle s’attache ne pourra pas être modifié.

En pratique, cela inclut le téléchargement puis la vérification de la pièce d’identité du signataire et son ajout au dossier de preuves. En effet, pour qu’il y ait une identification « certaine » du signataire, il faut un processus « qualifié », c’est-à-dire que l’identité du signataire soit confirmée par un organisme habilité sur la base d’un face-à-face physique ou avec une identification à distance qualifiée.

Le prestataire peut aussi prévoir l’ajout d’une case à cocher attestant de la bonne compréhension du document, ou un texte à recopier.

Les failles de la signature avancée

L’identification du signataire

L’identification, qui n’a pas à être certaine comparée à la signature qualifiée mais simplement formelle, peut reposer sur un code reçu par SMS car via le numéro de téléphone utilisé il serait possible de s’assurer de l’identité de la personne signataire.

Toutefois, une telle vérification peut s’avérer difficile et longue à réaliser car les opérateurs téléphoniques ne vont pas divulguer l’identité de leurs clients sauf requête judiciaire. Sans parler des difficultés supplémentaires s’il s’agit d’opérateurs étrangers.

Ainsi, en cas de contestation de la validité d’une signature « avancée » par le soi-disant signataire, la personne qui soutient que c’est lui le signataire devra apporter, devant le juge, les preuves que la personne alléguée a bien signé.

L’impossible preuve du niveau qualifié

Autre problème de taille : il n’est pas possible d’apporter la preuve de manière irréfutable, sur le plan technique, du niveau d’une signature « avancée ».

Il faut produire un dossier de preuve (numéro de téléphone, adresse email vérifiée), laissant une appréciation au juge.

Focus sur la signature avancée avec certificat qualifié

Certains prestataires, forts en marketing, vont proposer la « signature avancée avec certificat qualifié » : ne vous y trompez pas, il s’agit toujours juridiquement d’une « signature électronique avancée » et non d’une « signature électronique qualifiée ».

Signature électronique qualifiée (QES)

La signature électronique qualifiée est le stade le plus poussé de sécurité en matière de signature électronique.

La signature électronique qualifiée est la seule signature à avoir une force probatoire équivalente à celle de la signature manuscrite comme l’indique l’article 25-2 du règlement eIDAS et offre un avantage procédural notable. En effet, en présence d’une signature électronique qualifiée, la non-discrimination de la forme électronique telle que mentionnée à l’article 25-1 du règlement eIDAS implique que la preuve repose sur celui qui conteste la fiabilité de cette signature. Dans une telle hypothèse, il appartient au juge de vérifier si les éléments qui seront apportés justifient ou non le renversement de la présomption en vertu de l’article 288-1 du Code de procédure civile.

La signature électronique qualifiée est prouvée par un certificat qualifié de signature électronique ou un fichier de preuve horodaté émanant du prestataire de services de certification électronique.

Il est fort probable que vous n’ayez jamais rencontré de signature électronique qualifiée, sauf chez le notaire.

Niveau de sécurité

La mise en œuvre d’une signature électronique qualifiée est particulièrement contraignante. Celle-ci nécessite qu’un support physique (carte à puce ou clé USB cryptographique) ou électronique (certificat) permettant de signer soit remis au signataire par un représentant de l’autorité de certification, et ce après vérification de son identité en face-à-face ou en visio.

La signature qualifiée serait possible entièrement à distance via un prestataire de confiance grâce à l’émission d’un certificat qualifié sur la base d’une identification à distance.

YouSign, DocuSign et consorts ne proposent pas en direct sur leur site grand public de signature électronique qualifiée.

La société VIKTA est, à ma connaissance, la seule entreprise française en mesure de proposer une signature électronique qualifiée entièrement en ligne : www.vikta.com

La convention de preuve : renforcer la valeur probatoire par accord contractuel

En marge des trois niveaux eIDAS, les parties peuvent aménager la charge de la preuve par voie conventionnelle en insérant une convention de preuve dans leur contrat (article 1356 du Code civil). Une telle clause peut notamment prévoir que la signature électronique simple sera réputée fiable entre les parties, ou que le fichier de preuve du prestataire vaudra preuve irréfragable du consentement du signataire.

Ces clauses sont valables entre professionnels. En revanche, elles ne peuvent en aucune façon déroger en défaveur du consommateur aux règles protectrices du Code de la consommation. Un établissement de crédit ne saurait par exemple imposer à un emprunteur particulier une clause le privant de la possibilité de contester la fiabilité d’une signature simple.

Il convient également de noter que la convention de preuve ne dispense pas de produire le fichier de preuve devant le juge : elle en étend simplement la force probante. Un contrat qui se borne à mentionner que « les parties acceptent la valeur de la signature électronique » sans autre précision n’est d’aucun secours si le dossier de preuve est absent ou lacunaire.

Comment savoir de quelle signature électronique il s’agit ?

Par principe, une signature simple

Par principe, la signature électronique doit être considérée comme étant simple ou à tout le moins comme ne bénéficiant pas de la présomption de fiabilité (CJUE, 10e ch., 20 oct. 2022, aff. C-362/21, Ekofrukt).

Si la signature est avancée ou qualifiée, le certificat de signature le mentionnera. Si rien n’est mentionné ou que vous n’avez même pas adressé votre pièce d’identité, c’est une signature simple. L’envoi d’un email ou d’un SMS d’authentification suggèrent également une signature simple.

Les prestataires comme DocuSign ou YouSign proposent essentiellement la signature électronique simple.

Le contrôle par Adobe Acrobat

La manière la plus simple de s’en assurer est avec le logiciel Adobe Acrobat, dans le panneau « Signatures » :

| Panneau signature Adobe | Niveau de signature |

|---|---|

| « Signature valable. Source de confiance obtenue auprès de : Adobe Approved Trust List (AATL) » | Signature simple (et non avancée comme le prétendent DocuSign, UniverSign, YouSign) |

| « Signature électronique qualifiée conformément à la directive européenne 910/2014 » | Signature qualifiée |

Où faut-il signer ?

Il faut signer, et tout signer — pas que la première page.

(CA Bourges, 1re ch., 21 déc. 2023, n° 23/00010). En cause, un contrat de crédit à la consommation renouvelable (« revolving ») souscrit en ligne le 12 mars 2020, portant sur une somme de 16 000 €. L’emprunteur s’avérant défaillant, le prêteur l’avait assigné en paiement de la somme de 13 000 €. En première instance, le tribunal judiciaire de Nevers déboute la banque, relevant que l’offre préalable ne mentionnait pas la signature électronique de l’emprunteur avec le nom du signataire et la date de signature. Et pour cause : pensant sans doute bien faire, la banque n’avait soumis à signature électronique que la page de garde de l’offre de prêt. Rien ne permettait donc de s’assurer que l’emprunteur avait pris connaissance de l’intégralité de l’offre avant de la signer. La cour d’appel de Bourges approuve les premiers juges d’avoir jugé le document dénué de signature électronique fiable. Relevant que le document de 28 pages ne comportait ni signature, ni aucun élément de vérification de l’identité de l’emprunteur, ni date de signature, elle conclut que le document n’est pas revêtu d’une signature fiable au sens de l’article 1367 du Code civil.

Synthèse : le fichier de preuve, pièce incontournable de tout litige

La lecture transversale de la jurisprudence 2023-2025 permet de dégager un enseignement central : le fichier de preuve est la pièce maîtresse de tout litige portant sur la contestation d’une signature électronique.

Ce fichier, produit par le prestataire de service de confiance à l’issue du processus de signature, doit mentionner a minima l’horodatage de la signature, l’adresse IP utilisée, le mode d’identification du signataire (email, SMS, pièce d’identité), et l’empreinte cryptographique du document signé. Son absence ou son caractère lacunaire conduit systématiquement les juges à écarter la signature, quelle que soit la notoriété du prestataire.

La jurisprudence récente a précisé avec une remarquable homogénéité les pièces que doit produire le créancier pour établir la fiabilité d’une signature électronique simple. Doivent ainsi figurer au dossier : une copie du document comportant la mention de la signature électronique avec le nom du signataire, la date et l’heure ; le fichier de preuve — ou à tout le moins sa synthèse — émanant du prestataire ; et la certification par un organisme tiers habilité par l’ANSSI attestant de la fiabilité du procédé (TJ Clermont-Ferrand, JCP, 11 mars 2025, n° 24/00718 ; TJ Blois, JCP, 23 juin 2025, n° 24/03293). La certification doit en outre être valable à la date de la signature, et non à une date ultérieure — exigence confirmée par la cour d’appel de Versailles dans l’affaire BNP Paribas précitée.

Pour le conseil qui assiste un créancier dans une procédure de recouvrement, la vérification du fichier de preuve doit être le premier réflexe à l’ouverture du dossier, avant même de délivrer l’acte introductif d’instance.

Pour celui qui assiste un débiteur ou un assuré souhaitant contester l’opposabilité d’une clause, la question à poser est simple : le créancier est-il en mesure de produire un fichier de preuve démontrant que l’identité du signataire a été formellement vérifiée au moment de la signature ? Si la réponse est non, la voie de la contestation est ouverte.

Modèle de clause de signature électronique (convention de preuve)

« Le présent acte peut être signé par voie électronique qui a la même force juridique que la signature manuscrite.

De convention expresse valant convention sur la preuve, les signataires acceptent de signer électroniquement le présent acte conformément aux dispositions des articles 1366 et suivants du Code civil, les signataires s’accordant pour reconnaître à cette signature électronique la même valeur que leur signature manuscrite et pour conférer date certaine à celle attribuée à la signature du présent acte par le service utilisé.

Il est encore rappelé que l’exigence d’une pluralité d’originaux posée par l’article 1375 du code civil est réputée satisfaite pour les contrats sous forme électronique lorsque l’acte est établi et conservé conformément aux articles 1366 et 1367, et que le procédé permet à chaque partie de disposer d’un exemplaire sur support durable ou d’y avoir accès. »