Le mot revenu est souvent utilisé dans le langage courant, mais il peut avoir des significations très différentes selon le contexte. Lorsque vous demandez à quelqu’un « Combien tu gagnes ? », la réponse peut varier en fonction de ce qu’il entend par revenu. Est-ce son chiffre d’affaires, son salaire brut ou son salaire net ? La confusion est fréquente, car ces termes désignent des réalités distinctes. Pourtant, comprendre ces notions est essentiel, que ce soit pour négocier un emploi, établir un budget, ou évaluer la santé financière d’une entreprise. Faisons le point sur ces concepts pour démystifier ce que cache réellement le fameux revenu.

Pour le professionnel (société, entrepreneur individuel, artisan, etc.)

Chiffre d’affaires (Montant total des recettes brutes (hors taxe))

Le chiffre d’affaires est la somme des montants des ventes réalisées pendant votre exercice comptable (un an) : CA = prix de vente x quantités vendues.

Exemple : Un freelance facture 10 prestations à 500 € chacune en un mois. Son chiffre d’affaires est donc de 5 000 €.

⚠️ Attention : le chiffre d’affaires ne représente pas ce que l’on gagne réellement. Il faut déduire les charges (coûts des matières premières, loyers, cotisations sociales, impôts, etc.) pour connaître le revenu réel ou bénéfice net.

CA = Revenu après impôt+ Impôt sur le revenu + Cotisations

Charges (hors rémunération dirigeant)

Ce sont les dépenses de l’entreprise engagées dans l’intérêt de celle-ci, hors rémunération du dirigeant. Pour les sociétés et entreprises hors auto-entrepreneur, ces charges sont dites déductibles du résultat : l’entreprise ne paiera pas de cotisations ou impôt dessus. Pour l’auto-entrepreneur, elles ne sont pas déductibles du chiffre d’affaires encaissé.

Par exemple, les charges peuvent être :

- achat de matières premières pour une activité de production

- achat de produits en vue de leur revente, pour une activité commerciale

- frais de repas : le supplément par rapport au coût d’un repas à domicile

Attention : l’achat d’un ordinateur à 1000€ n’est pas une charge, mais une immobilisation : c’est un bien qui va profiter à l’entreprise pendant plusieurs années. Chaque année, une partie de cette immobilisation est amortie, et cet amortissement déductible peut être intégré dans ce calcul, par exemple 200€ par an pendant 5 ans.

A l’inverse, un téléphone portable à moins de 500€ peut être assimilé à une charge sans immobilisation.

Rémunération nette / Résultat imposable (bénéfice)

Le résultat d’un professionnel, qu’il s’agisse d’une entreprise ou d’un travailleur indépendant, correspond à la différence entre le chiffre d’affaires (CA) et les dépenses.

C’est ce résultat que l’entrepreneur individuel doit indiquer comme « résultat imposable » dans sa déclaration d’impôt sur le revenu (case 5HQ/5QI pour les BNC)

C’est l’équivalent du salaire net pour un salarié (salaire net avant IR).

Rémunération nette = Rémunération totale − Cotisations

Revenu après impôt/revenu disponible

Le revenu net après déduction de l’impôt sur le revenu et des cotisations sociales.

(Rémunération nette − Impôt sur le revenu)

Pour un salarié

Coût total employeur

Coût total d’embauche d’un salarié en incluant, en plus des éléments de rémunération, les aides différées. C’est donc aussi une mesure de la valeur apportée par le salarié à l’entreprise : l’employeur est prêt à verser cette somme en contrepartie du travail fourni.

Salaire brut

Le salaire brut est le salaire déduit des cotisations patronales mais avant déduction des cotisations sociales salariales.

Salaire net

Le salaire net est celui que perçoit le salarié après déduction des cotisations patronales et salariales.

Le salarié doit encore payer son IR sur cette somme.

Montant net social

Ce montant est une information inscrite sur vos bulletins de paie si vous percevez des revenus de remplacement (pension de retraite, allocation chômage, prestations sociales, indemnités journalières de sécurité sociale) durant l’année civile.

Il correspond au montant exact à déclarer pour toutes les demandes et déclarations trimestrielles de ressources relatives au RSA et à la Prime d’activité réalisées à partir du 1er février. Il sert à calculer précisément le montant de vos aides.

Pour un particulier

Quand on demande à quelqu’un « combien tu gagnes », c’est généralement à lui en tant que particulier personne physique qu’on demande

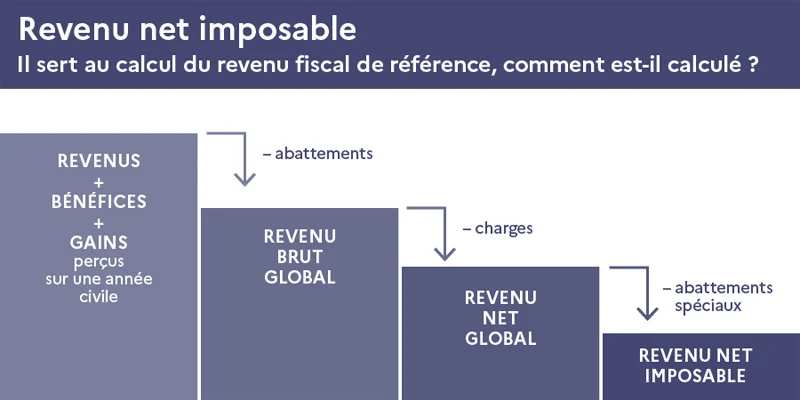

Revenu brut global (revenu déclaré)

Votre revenu brut global est égal à la somme des revenus que vous avez perçus sur une année civile, à savoir :

- salaire net imposable,

- pensions, retraites,

- bénéfices : industriels et commerciaux (BIC), non commerciaux (BNC) ou agricoles (BA),

- revenus fonciers,

- plus-values immobilières.

Attention : il faut appliquer certains abattements sur ces revenus, comme l’abattement de 10 % pour les salaires et les retraites, par exemple.

Revenu net global

Pour obtenir le revenu net global, vous devez déduire du revenu brut global les charges énumérées dans le bulletin officiel des Finances publiques. Il faut, par exemple, déduire les charges suivantes, le cas échéant :

- les pensions alimentaires versées,

- les cotisations d’épargne-retraite,

- une partie de la CSG afférente aux revenus du patrimoine et aux produits de placement.

Notez que la liste n’est pas exhaustive : en savoir plus.

Revenu net imposable

Le revenu net imposable est le revenu qui est soumis au barème progressif de l’impôt sur le revenu.

Les revenus imposés à un taux forfaitaire (par exemple le PFU, ou le prélèvement forfaitaire libératoire) ne sont généralement pas inclus dans le revenu net imposable.

Lorsque vous avez obtenu le revenu net global, vous devez ensuite, dans certaines situations particulières, déduire les abattements spéciaux pour calculer le revenu net imposable.

Les abattements spéciaux concernent notamment :

- les personnes âgées,

- les invalides,

- les particuliers ayant un enfant marié, pacsé ou chargé de famille rattaché à leur foyer fiscal.

Le montant de l’abattement dépend de l’importance du revenu net global.

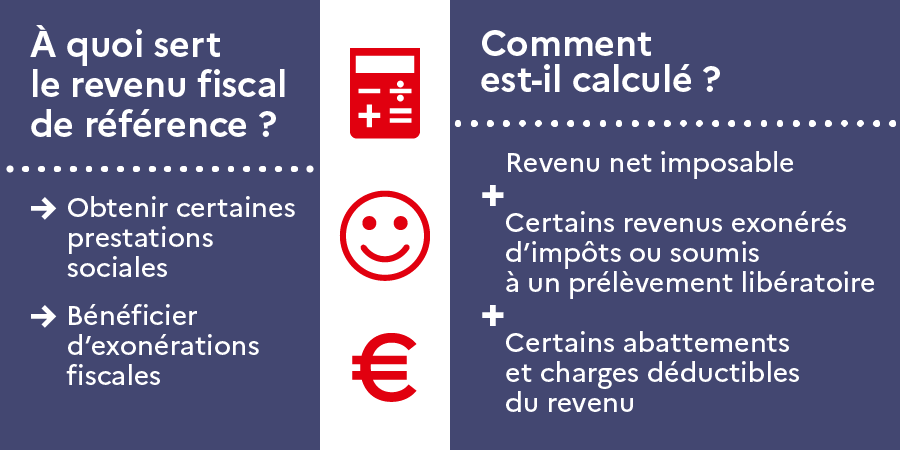

Revenu fiscal de référence

Le revenu fiscal de référence se trouve sur la 1re et 3e page de votre dernier avis d’impôt sur le revenu. Il est notamment utilisé pour obtenir certaines prestations sociales (par exemple, bourses des collèges) et exonérations (notamment sur les impôts locaux, comme la taxe foncière).

Le revenu fiscal de référence est calculé à partir du revenu net imposable.

Pour obtenir le revenu fiscal de référence (RFR), il faut notamment rajouter les éléments suivants :

- certains revenus exonérés d’impôt,

- certains revenus soumis à un prélèvement libératoire (par exemple, revenus des capitaux mobiliers),

- certains abattements déductibles (par exemple, abattement de 40 % sur les dividendes),

- certaines charges déductibles du revenu (par exemple, cotisations et primes d’épargne-retraite déduites du revenu global),

- les plus-values immobilières taxables.

Revenu après IR

C’est ce qui vous reste après avoir payé l’impôt sur le revenu (IR).

Conclusion : que répondre quand on nous demande combien on gagne ?

La réponse la plus adaptée est de donner :

- Soit son revenu global (montant déclaré pour l’impôt sur le revenu)

- Soit son revenu après IR : c’est ce qui vous reste réellement dans la poche après avoir payé le dernier impôt (impôt sur le revenu)

En revanche, donner son salaire net n’est pas un bon indicateur pour les gens qui ont d’autre sources de revenus (dividendes, placements immobiliers, etc.)

Ce montant peut ête faussé pour les dirigeants d’entreprise qui « vivent » sur la société puisqu’une grande part de leurs dépenses personnelles, comme les restaurants, sont en fait déjà payées par la société, ce qui fait que leur revenu va proportionnellement plus en épargne qu’en dépense.